Ils existent plusieurs types d’inventaires : l’inventaire permanent, l’inventaire annuel et l’inventaire tournant. Ils ont pour objectif de vérifier le stock compté par rapport au stock théorique. En cas de différence entre les deux, on parle d’écarts d’inventaire.

l'inventaire annuel est souvent réalisé lors de la cloture des comptes

L’inventaire réalisé annuellement, aussi appelé inventaire périodique, consiste à compter toutes les références. Il nécessite de mettre en place une procédure spécifique et peut être assez lourd dans la mesure où il requiert un surcroît de personnel. Ainsi l’entreprise fait souvent appel à cette occasion à des intérimaires ou à tous les salariés de l’entreprise quelque soit leurs fonctions. La réalisation de l’inventaire annuel nécessite l’arrêt de l’activité de production et peut donc être assez coûteux.

Tous les produits doivent être comptés : marchandises, matières premières, produits-finis et produits semi-finis. Il est nécessaire de compter tout ce qui appartient à l’entreprise, notamment les stocks déportés. Il s’agit des stocks qui appartiennent à l’entreprise mais qui se trouvent dans un autre lieu de stockage. Toutes les zones doivent être correctement identifiées afin de procéder au comptage.

L’inventaire permanent consiste à compter les stocks à chaque mouvement d’entrées ou de sorties en stock (approvisionnements ou ventes). Il est assez lourd et s’applique généralement à des entreprises dans lesquelles le stock est peu conséquent. Cette méthode présente toutefois l’avantage d’avoir toujours des stocks à jour.

l'inventaire tournant consiste à réaliser des inventaires plusieurs fois dans l’année. Durant ces inventaires, toutes les références ne sont pas comptées sur la même périodicité.

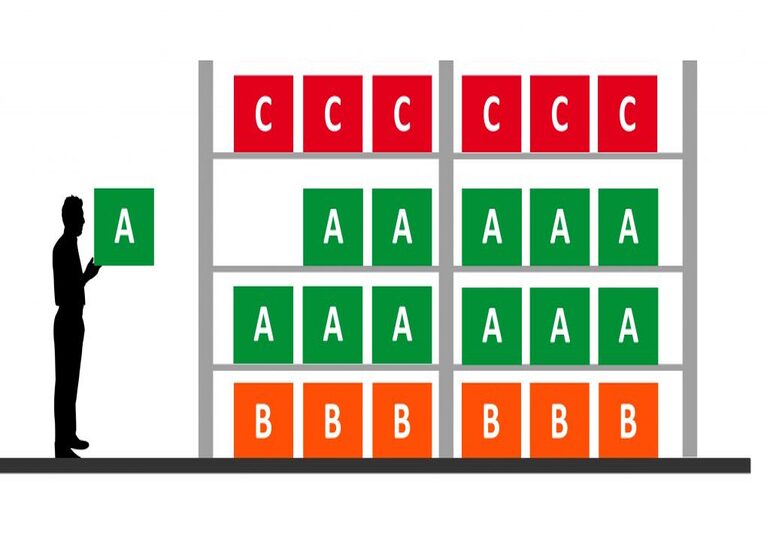

La liste des références comptées repose sur une méthodologie choisie par l’entreprise. Parmi les méthodologies, on trouve la méthode ABC : les références sont classées par catégorie A, B ou C. Elles représentent la périodicité de comptage (par exemple, A : une fois par mois, B : une fois par trimestre, C : une fois par an). Les références sont classées dans ces catégories en fonction de critères choisis par l’entreprise. Il s’agit par exemple de la valorisation du stock ou de la valeur des écarts d'inventaires. Les références avec les plus grosses valorisations ou les références avec les plus gros écarts d’inventaire seront dans la catégorie A et seront comptées le plus souvent.

L’inventaire tournant demande un suivi, souvent réalisé par le controleur de gestion qui permet de savoir avec précision les références qui ont été comptées, la valeur des stocks, la valeur des écarts d’inventaire…

L’inventaire tournant constitue un juste milieu entre l’inventaire permanent et l’inventaire annuel. Il permet de ne pas attendre une période trop longue avant de corriger les écarts d’inventaire sans toutefois alourdir le système.

La meilleur solution de gestion d'inventaire !

La solution de Gestion de stocks & inventaires permet une maîtrise complète du stock et de sa disponibilité depuis la réception, le stockage, la préparation jusqu’à l’expédition. Grâce au logiciel de gestion des stocks, le responsable entrepôt dispose d’une connaissance précise et fiable des stocks ce qui lui donne la capacité d’anticiper et d’arbitrer pour garantir le meilleur service rendu aux clients et la performance économique.